『米ドル』を一人支える日本『円』

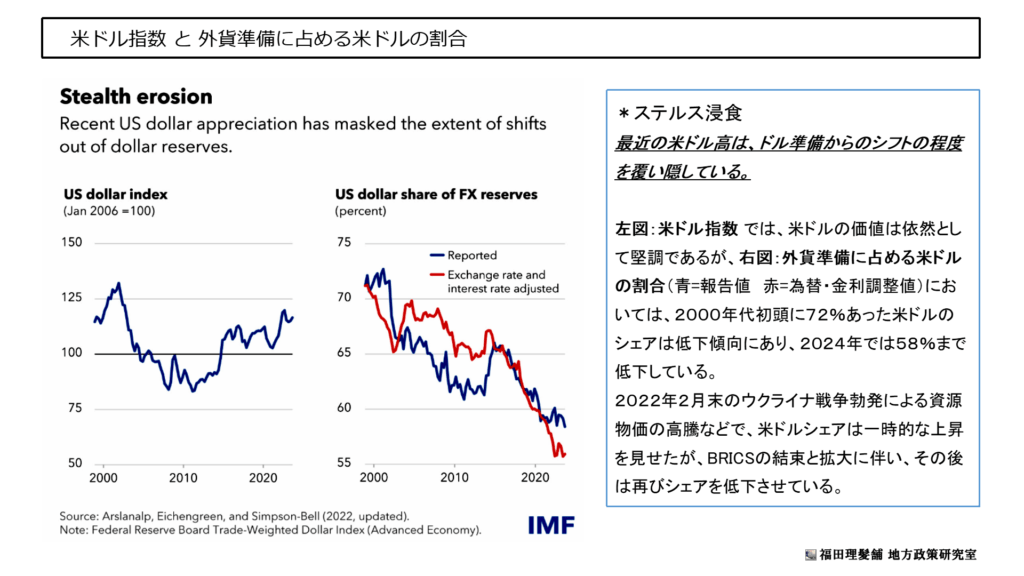

これらBRICS+諸国のドル離れは、実際の米ドルシェアにどの程度の影響を及ぼしているのでしょうか。IMFのレポートによれば、2000年代初頭に72%を超えていた各国の外貨準備における米ドルのシェアが、令和6年2024年3月末には58%まで低下しています。この低下傾向は2014年頃から顕著に現れ、2020年に一度は落ち着いたものの、2022年になると再び低下傾向を示しています。2014年はマイダン・クーデター、2020年はコロナ・パンデミック、そして2022年はウクライナにおけるロシア特別軍事作戦。これらの各事象と無関係とは到底思えないグラフの変遷です。

前項で記したBRICS+各国の米ドル離れは、令和4年2022年2月24日以降から始まっていますが、それが本格化したのは、『ヨハネスブルク・BRICSサミット』において、BRICS加盟国の拡大が発表された令和5年2023年8月24日、更に、発表された現10か国体制がスタートした令和6年2024年1月1日からです。

BRICS+には、更にアジア・中東・アフリカ・南アメリカなどから40か国以上が加盟に感心を示し、23か国が正式に加盟を申請しており、これらの動きを考慮すれば、米ドルのシェアはこれからも趨勢的に低下していくものと考えられます。

同IMFレポートの中でもう一つ注目すべき指標は、米ドルの指数(米ドルインデックス)が低下していないという事実です。通常、これだけシェアが低下すれば通貨インデックスも低下しそうなものですが、米ドルのそれは全くそうはなっていないのです。

つまり、BRICS+諸国が外貨準備としての米ドルの比率を低下させ、それを各国通貨やゴールドに置き換えているその裏側で、全く”反対の動き”をしている主体が存在しているということです。

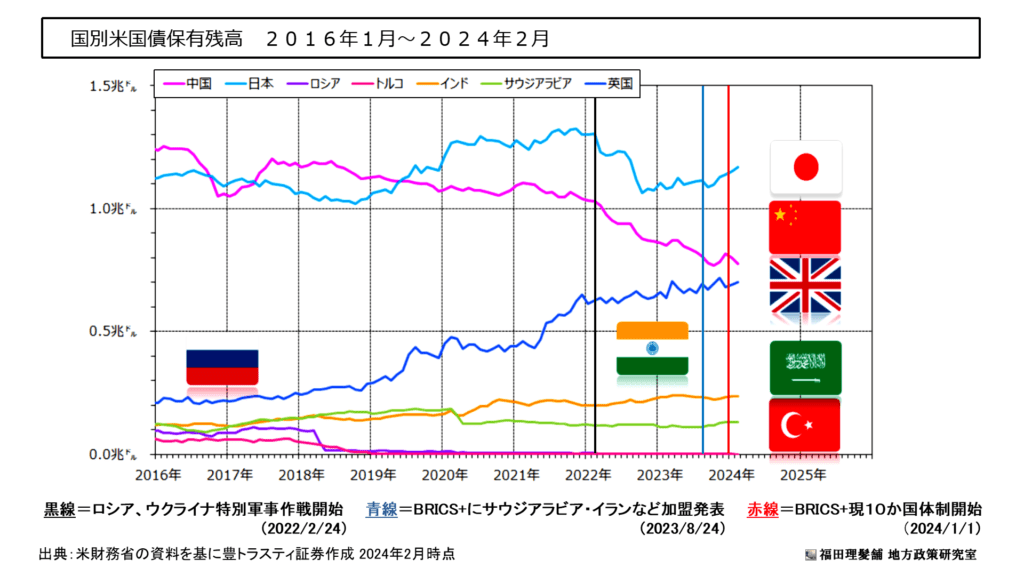

通常、各国は米ドルの多くを『米国債』として保有します。この米国債の保有残高を時間軸で見てみると、BRICS+加盟国で米国債保有残高二位の中国は、2022年以降これを減らし続けていますが、反対にG7加盟国のイギリスなどはこれを増やし続けています。我が国においては、2022年2月24日以降から下がり続けた円レートを回復するべく、同年8月頃から米国債売り(ドル売り円買い)に転じましたが、同年10月からは再び”買い”に戻っています。

勿論、為替レートの相対的変動によって動く通貨インデックスを左右するのは米国債だけではなく、その他債権・株式・通貨・貿易などの取引によっても変化します。ただし、確実にいえることは、「円を売り(買い)、米ドルを買う(売る)ことで、初めて円安ドル高(円高ドル安)になる。」という事実です。売られる通貨量と買われる通貨量は”必ず一致”しますが、売りが優勢な通貨は安くなりますし、買いが優勢な通貨は高くなります。一方通行的な円安ドル高は、日米の金利差もさることながら、政府は米国債を買い、民間大企業は米ドルで稼ぎ、一般家計はNISAで米国株を買わされている我が国にぴたり当てはまる動きです。

IMFレポートが示す”BRICS+の米ドル離れと米ドルインデックスの高止まり”は、概ね「BRICS+諸国が相対的なドル売りを行い、G7側の日本が相対的なドル買いを行う。」結果として発生した現象と考えるのが自然です。

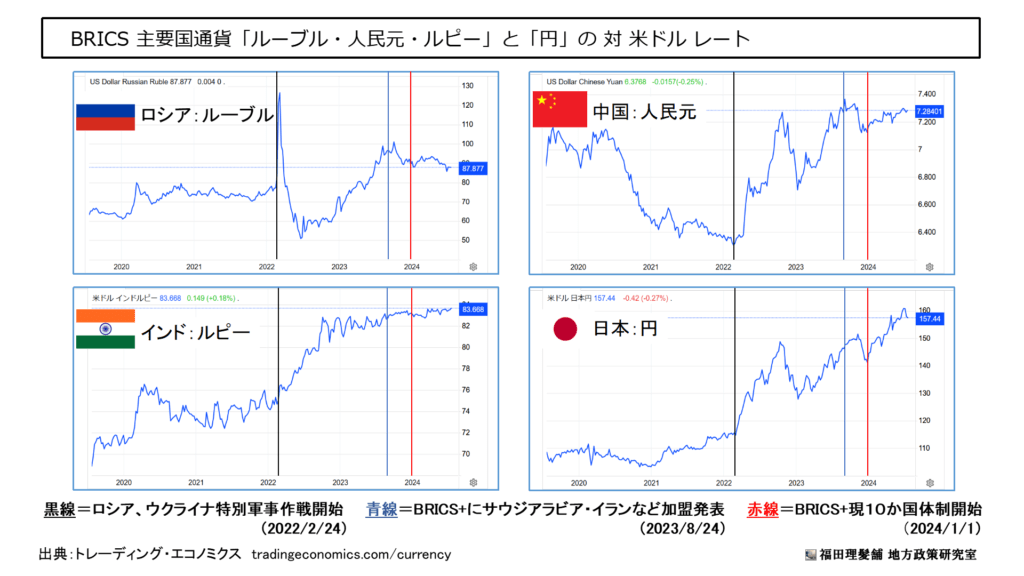

これらの通貨等金融関連指標を並べて見ると、どうしても起点となる時間軸に目が向きます。例えば、BRICSの主要国であるロシア・インド・中国と、G7の我が国の通貨の対米ドルレートはそれぞれ、変動の起点となる箇所がほぼ一致しており、そこに時間線を引くと、それぞれ①2022年2月24日、②2023年8月24日、③2024年1月1日、の三点の時間線がグラフの起点となっているのです。

ルーブル、ルピー、人民元の為替レートは、ロシアの特別軍事作戦開始から趨勢的ドル高を見せていましたが、BRICSの拡大が発表された2023年8月24日にはぴたりと米ドルは上げ止まり(むしろ下落し)、現10か国体制がスタートした2024年1月1日以降の対米ドルレートは概ね横ばいとなっています。この三点の時間線は、前項までで記してきた世界の勢力均衡における歴史的事象であり、それら全てに主としてBRICS+が関連しています。

西側諸国の政府と傀儡マスメディアはこの事実を殆ど報じない為、我々が昨今の政治・経済に関するニュース報道を見聞しても、何が起こっているのか全く分からないのです。

これらの指標やBRICS+と西側諸国の動静を見る限り、我が国で令和6年2024年の年頭から起こった急性な円安ドル高は、やはり、BRICSにサウジアラビア、アラブ首長国連邦、イランといった原油産出国の加盟が発表され、その後現体制がスタートした今年1月1日がその起点として存在し、円ドルレートに深く影響していると考えられるのです。それは端的に『売られた米ドルを買う日本』という現実でもあります。

BRICS+の実力

ここまでは、世界の勢力均衡(バランス・オブ・パワー)の大きな変革が、我が国の為替レートにもたらした影響について考察してきましたが、その中心であるBRICS+の興隆とはどの程度のものなのでしょうか。西側諸国政府が発表しない(或いは、見たくもない)現実を、その傀儡マスメディアが黙殺し続ける公開情報から読み取っていきます。

国家の勢力とは即ち『軍事力・経済力・政治力』の三点です。核ある世界においての軍事力とは、 戦略核・戦術核の保有数と、その運搬手段である弾道ミサイルや原子力潜水艦等の充実度であり、経済力とは、国内生産主体の規模と充実度、その中で最も重要な食料・エネルギー・鉱物資源の自給力であり、政治力とは、国家の国體(国家体系)の強さ、また国内外の敵対勢力からそれを守護する強い意思を持った政府(君主や指導者とその政権)の存在のことです。

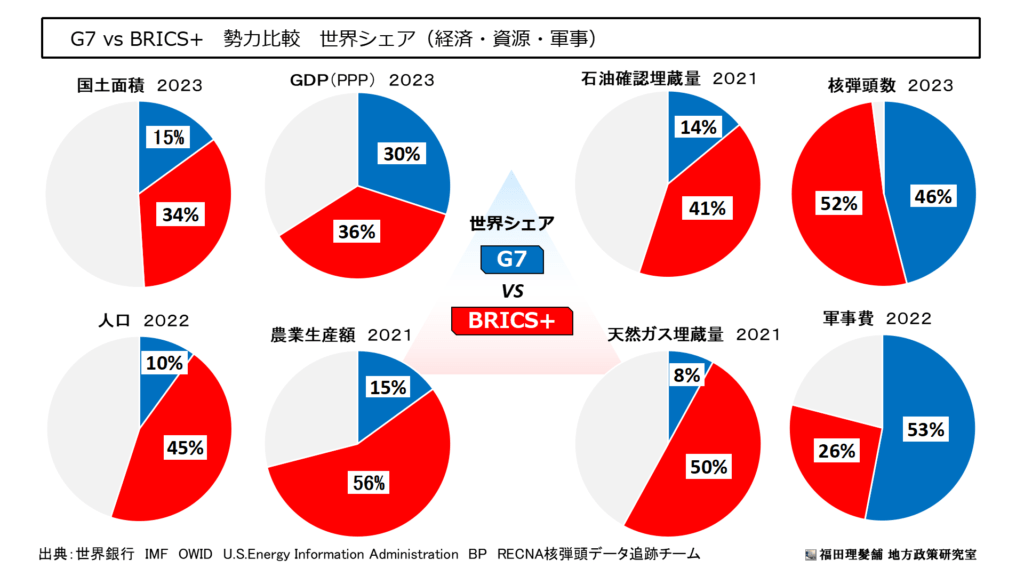

これら三つのパワーを、BRICS+とG7の『世界シェア』で比較すると、軍事力の分野では、戦略核・戦術核の保有数(2023)は、BRICS+が52%:G7が46%(殆どをロシア・アメリカが保有)で、僅かにBRICS+が上回り、軍事支出(2022)では、G7が53%:BRICS+が26%と、G7が上回ります。ただし、軍事要員数(2023)では、人口に勝るBRICS+が1,800万人と、G7の370万人を大きく上回っています。

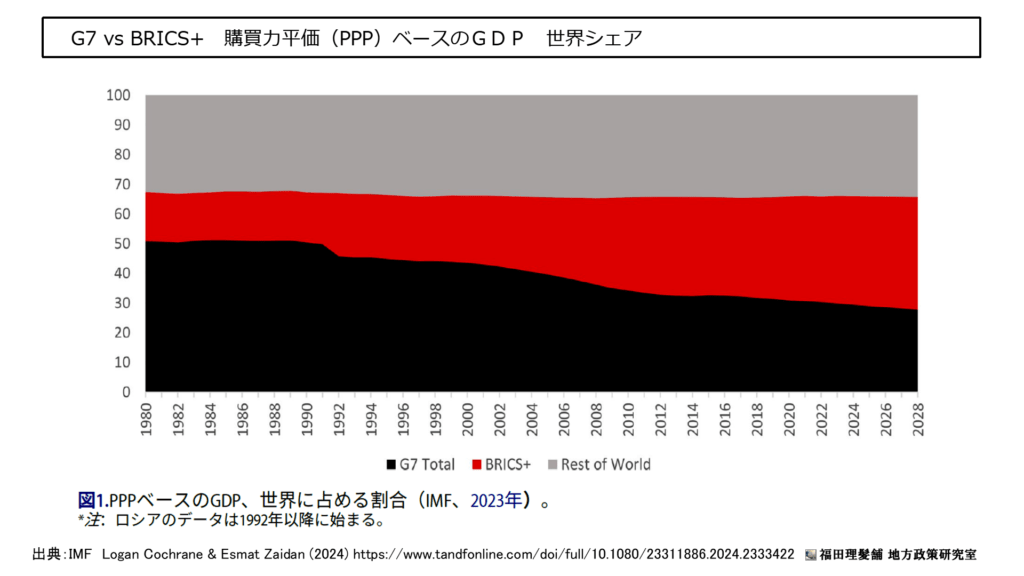

経済力の分野では、経済規模を表すGDP(2023)は、名目米ドル値ではG7が上回り、購買力平価(PPP)米ドル値ではBRICS+が36%:G7が30%と、BRICS+が上回るという具合でこちらも拮抗しています。

ただし、前述した資源自給力(世界シェア)においては、石油の確認埋蔵量(2021)はBRICS+が41%:G7が14%、天然ガス埋蔵量(2021)はBRICS+が50%:G7が8%と、いずれもBRICS+が大きく上回り、農業生産額(2021)でもBRICS+が56%と、G7の15%を大きく引き離しています。この他、BRICS+は鉱物資源の分野でもG7を圧倒しています。拡大したBRICS +は、世界のレアアースの72%を総合的に支配することになり(Kowalski & Legendre, 2023)、さらに、世界のマンガンの75%、黒鉛の50%、ニッケルの28%、銅の10%の世界シェアを保有することになるなど(イランの埋蔵量を除く:Baskaran & Cahill, 2023)、農業生産、炭化水素、重要鉱物の一部など、資源自給力の面で優位に立っています。 最後の政治力については次項で触れますが、ここでは「ロシア・プーチン大統領を中心とする反グローバリズム同盟 BRICS+ vs 金融グローバリストの傀儡 G7」という説明に止めます。

歴史的に大規模かつ長期間の戦争は、敵対する国家・グループ間の勢力均衡が崩れた時、或いは、勢力の一方が敵対勢力のそれを政略的に崩した時に起こっています。昨今の情勢において、核戦力で見る軍事力と、経済規模と自給力で見る経済力とが概ね拮抗するBRICS+とG7の間で、大戦争が起こることは先ず考えられませんが、金融グローバリストはこの勢力均衡を何とか崩し、”それ”を狙っていると考えられます。その動きの一つの現れが、今も継続するウクライナ戦争であり、イスラエル戦争です。これらの愚かな戦乱と民族虐殺は、成長著しい反グローバリズム同盟BRICS+の勢力が、彼等の傀儡であるG7の勢力を完全に凌駕してしまう前に「何とか決着を付けたい」という金融グローバリスト側の”焦り”が招いた失策だと考えるのが妥当でしょう。

各国政府と私達国民は、この金融グローバリストの邪悪な計画を阻止しなければいけませんし、この計画を遂行させるべく発信される傀儡マスメディアの邪言(よこしごと)を看破しなければなりません。

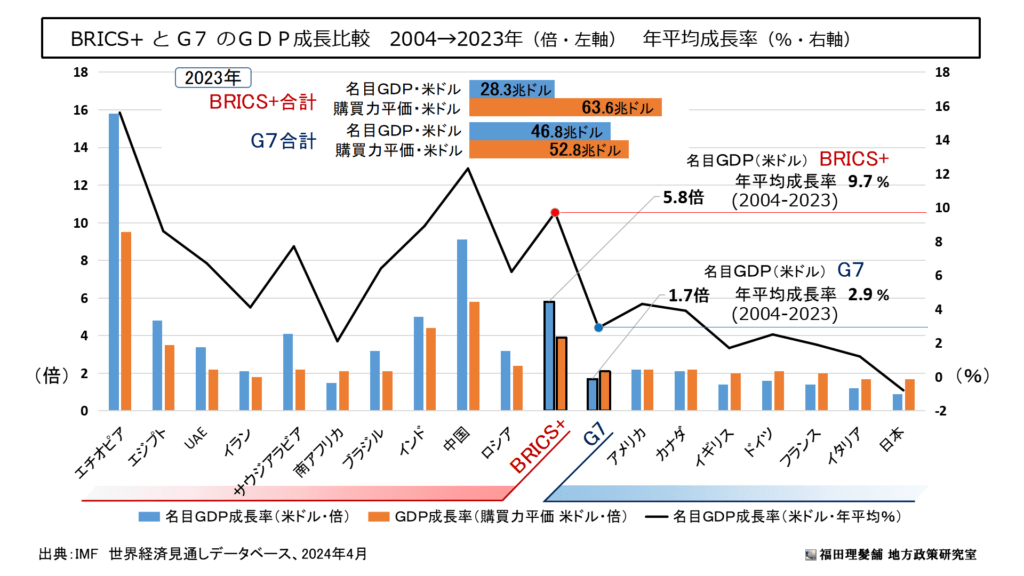

さて、話を経済に戻し、やはりマスメディアが殆ど報じないBRICS+とG7との経済成長度を比較してみます。直近20年(2004年~2023年)の二大勢力の経済成長率を並べると、ここでもBRICS+の興隆が目につきます。

BRICS+各国の成長度は総じてG7各国よりも高く、発展途上の新興国が多いことを考慮しても、高い成長率です。名目GDP(米ドル値)は、G7の合計値が2004年~2023年の20年間で1.7倍の成長なのに対して、同期間のBRICS+の合計値は5.8倍に成長しています。20年間の年平均成長率では、G7が2.9%、BRICS+は実に9.7%という高い成長率を記録しています。これは我が国のバブル期(1986年~1991年)の米ドル換算値に近い成長率です。因みに、BRICS+の自国通貨値でのGDPは更に大きな成長率を示しています。

また、二大勢力それぞれの各国合計名目GDP(米ドル値)では、BRICS+が28.3兆ドル、G7が46.8兆ドルと、G7が上回りますが、GDP(購買力平価・米ドル)においては、BRICS+が63.6兆ドル、G7が52.8兆ドルと、こちらはBRICS+が上回ります。購買力平価(PPP)はある種概念的な指標ではありますが、為替レートの不安定性や国家間の価格差を調整し、国際比較においての”相対的かつ物質的な購買力を現す物差し”としては非常に有効な指標です。仮に、両勢力とも今の成長率が続けば、10年以内には各国合計名目GDP(米ドル値)においても、BRICS+がG7を超えることが予測され、2030年代は文字通り”BRICS+の時代”となることが予測されます。

以前のBRICS諸国は「人口と資源(食料・エネルギー・鉱物)だけの”発展途上集団”」と言われることもしばしばでした。しかし経済の成長度は著しく、資源生産と自給力の面ではG7を凌駕する力を持っていることから、今や”世界の一大勢力”として認識せざるを得ない存在となりました。前項で記したとおりBRICSへの加盟申請国は益々拡大しており、BRICS+の興隆はこれからも加速していくものと考えられます。

BRICS+の未来とG7

前項で記したBRICS+の成長度はあくまでも”今のペース”という注釈付きのもので、現実の未来がどうなっているのかは想像の域を出ません。それは何もBRICS+に限ったことではありませんが、問題はそれが上振れするのか、はたまた下振れするのか、ということです。筆者の私見では、G7に対してBRICS+の方が「上振れする公算が大きい。」と読んでいます。理由としては次の三点、①諸国結束の動機、②発展の余地、③指導者の志、です。

BRICS+はこれまで示してきたとおり、基軸通貨という詐欺体制において、米ドルを武器化した金融グローバリストと、それにぶら下がるG7諸国への対抗軸として拡大しました。これは「米ドルの基軸通貨体制から脱却し、軍事的・経済的独立を目指す。」という反グローバリズム同盟ともいえるもので、結束の動機も、その目的も実に明確なものです。BRICS+の精神には『相互尊重と理解、平等、連帯、開放性、包摂性、コンセンサス』とあります。プーチン大統領は、2024年ロシアBRICS会議での議長国就任にあたっての挨拶の中で、「”公正な世界の発展と安全保障のための多国間主義の強化”をモットーに、すべての関係国との積極的かつ建設的な協力に重点を置く。私たちは、”伝統を守り”、過去数年間にBRICSが得た経験に導かれながら、BRICSのあらゆる活動形式において新規参加者の調和的な統合を促進するための努力を惜しまない。」と発言しています。これらのBRICS+の精神、基本原則、結束の動機は、”事実上のG7精神”である『一極支配、強制性、非平等、非コンセンサス』にあからさまに反目し、その邪悪な精神を破壊し、各国が伝統を取り戻し、真に独立することの道を目指しています。

BRICS+の発展の余地については、著しい名目的経済成長度のほか、前述したとおり、主に人口、国土面積の大きさがもたらす資源生産量、資源埋蔵量といった極めて物質的・量的な強さがあります。開発途上の新興国も多いBRICS+においては、農業、エネルギー、鉱物資源などの生産能力を更に高める余地が残されていると考えられます。

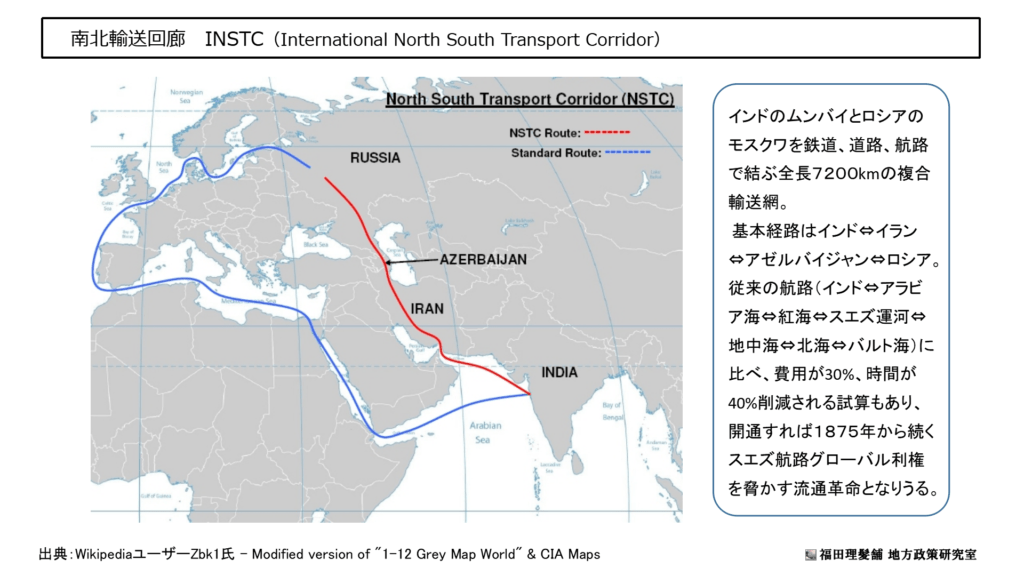

また、広大な国土を利用することで新たな貿易・経済輸送路を引くことも可能で、それによる更なる経済成長が見込めます。現在、ロシアを中心としてBRICS+諸国が計画している『南北輸送回廊 INSTC』はその一つです。アゼルバイジャン、イランを通り、ロシアのモスクワとインドのムンバイを鉄道・道路・航路で結ぶ7,200㎞に及ぶ経済回廊構想です。現行のスエズ航路と比べ、輸送費用が30%、時間にして40%が削減される見込みがあり、開通すれば1875年(イギリス政府によるスエズ運河買収)から続く”スエズグローバル利権”を脅かす流通革命に成り得ます。

スエズ運河は1956年、エジプト政府によって国有化されましたが、イギリスなど列強国によって1888年に署名された「平時および戦時においてスエズ運河をすべての船に対し開放する旨定め、締約国に対し、運河の自由な使用に干渉しないことを義務付ける。」といった内容を持つ『スエズ運河の自由航行に関する条約』の存在が、未だスエズ運河が”グローバル利権”であることを現しています。このスエズ運河の”見せかけの国有化”を強いられたエジプト政府が今年1月1日にBRICS+に加盟し、同盟国らが”対抗する経済回廊”を計画していることは非常に大きな動きです。

これらの洞察は一つの未来予測ではありますが、昨今のBRICS+各国の実力とその動勢を考慮すれば、現実可能性がとても高い未来です。これらの未来予測は前項で記したBRICS+の成長率を上振れさせるには十分なものです。そして、これらの実現可能性を更に高めている要因が、加盟国指導者達の強いリーダーシップです。

BRICS+は反グローバリズム同盟です。そして、金融グローバリズムの最大最悪にして唯一の武器が『基軸通貨・米ドル』であり、この政治・金融力学に国家機構を奪われ、隷属しているのがアメリカ・日本などのG7諸国です。基軸通貨体制からの脱却とは、この金融グローバリズムへの隷属体制からの脱却であり、それを実行することは、永らく世界の支配体制を敷いてきた金融グローバリストの側からすれば許し難い反逆行為です。

G7諸国がこの隷属体制から脱却できない理由は、偏に金融グローバリズムという恐怖支配に身を委ね、国家と国民経済を担保に、自身の保身と血の匂いの染みつく利権を喰らう売国・亡国の為政者達の存在です。我が国においては、古くは共産党、戦後の自民党・社会党をはじめとする既存政治団体、官僚機構、学界、経済界などに彼等は深く入り込んでいます。基より、戦後の統治機構を形成したのは金融グローバリスト傘下のGHQです。この約80年も続く隷属体制を転換することは、我々草莽にとって大変骨の折れる作業です。BRICS+諸国の中には、この一見脱出不可能にも見える支配体制からの脱却を、様々な政治行動の末、勝ち取った政治指導者達が存在しています。

ロシア・プーチン大統領と金融グローバリストとの闘いの歴史は先に記したとおりですが、各国の指導者もある種命がけでグローバリズムへの反逆を、国内外の”拝米従属集団(グローバリスト)との政争”という形をもって選択してきたのです。例えば、サウジアラビアはワシントン・リヤド体制から50年が経過しており、その間、国家機構の中に拝米従属の為政者達が蔓延っていたであろうことは想像に難しくありません。また、インドも、かつての宗主国イギリスとその同盟国アメリカとの深い利権構造を持った集団が未だ存在しています。これらの国の政治指導者達は、そういった金融グローバリスト集団との政争に一定の勝利を収めたからこそ、BRICS+の正規メンバーと成り得たわけです。そういう意味では、BRICS+の正規メンバーである10か国と、非正規メンバーである招待国との間には、グローバリズムと基軸通貨・米ドルに対する認識に温度差があることは否めないでしょう。

国内(或いは共産党内部)に、習近平派・上海閥・青年団派、という三つの権力集団を持つ中国も似たような問題を抱えていますが、米英の金融グローバリストによって形成された歴史を持ち、未だウォール街(ワシントン、或いは米民主党)やシティと深い繋がりを保っている上海閥・青年団派という”内国の敵”を粛清する為に、習近平国家主席が反グローバリズム同盟のBRICS+を利用している側面があるとも考えられます。これはあくまで筆者の私見ですが、「”敵の敵は味方”理論」です。勿論この場合、プーチン大統領はそれを重々知った上で、そのリスクごと中国との関係性を構築していると推察します。

基軸通貨体制からの脱却を目指すBRICS+が反グローバリズム同盟であることは、政治動静や状況証拠的に間違いない事実ですが、国内のほぼ全てが反グローバリズムで結束しているのはロシア一国だけかも知れません。ただし、インド、サウジアラビア、イラン、そして中国など、世界におけるキープレイヤー達も、現指導者はBRICS+の正規メンバーであることを選択したわけで、これは途轍もなく重い政治判断です。はたして、G7加盟国の政治指導者達にそのような政治判断ができるものでしょうか?BRICS+を語る西側の”似非解説者”の中からは、その結束の弱さを指摘する声も聞かれます。しかし、恐怖支配による隷属体制を甘受するのみのG7の結束と、深慮遠謀し、政争も辞さず、自国の命運を選択するBRICS+の政治指導者達の結束は、一体何方が尊いものでしょうか。私達日本国民草莽も、そういう指導者を自ら育て、戴きたいものです。

出典・引用

- オイルマネー|wikipedia|https://ja.wikipedia.org/wiki/オイルマネー

- 戦後の金融体制を知る①ブレトンウッズ体制からペトロダラーの始まりまで|宮野宏樹 https://note.com/miraiel/n/n4807ccf3fc0c

- 国際準備制度におけるドルの優位性: 最新情報|IMF|https://www.imf.org/en/Blogs/Articles/2024/06/11/dollar-dominance-in-the-international-reserve-system-an-update

- 中ロが進める石油取引の脱ドル、「ペトロダラー」の覇権は続くか|David Blackmon |Contributor https://forbesjapan.com/articles/detail/62482

- プーチン大統領、タッカー・カールソンインタビュー

前半 https://note.com/campanula_7/n/n7086af420d2c

後半 https://note.com/campanula_7/n/n788589cd89f7 - India makes first-ever rupee payment for the purchase of crude oil from UAE

インド、UAEからの原油購入で初のルピー支払いを実施|Business Standard https://www.business-standard.com/economy/news/india-makes-first-ever-rupee-payment-for-the-purchase-of-crude-oil-from-uae-123122600124_1.html - ロシアのガスプロムと中国石油天然気集団公司、ガス代金の支払いにルーブルと人民元を使用することで合意|ロイター https://www.reuters.com/business/energy/petrochina-signs-gas-agreement-with-russias-gazprom-2022-09-07/

- 中国の習近平氏、リヤドでの湾岸サミットで人民元建て石油取引を呼びかけ|ロイター https://www.reuters.com/world/saudi-arabia-gathers-chinas-xi-with-arab-leaders-new-era-ties-2022-12-09/

- インドとUAE、ルピー・ディルハム直接取引を開始|ピユーシュ・ゴヤール https://m.economictimes.com/news/economy/foreign-trade/india-uae-start-rupee-dirham-direct-trade-piyush-goyal-vibrant-gujarat-summit/videoshow/106725765.cms

- 【世界の食料は今 農中総研リポート】拡大BRICSの培うもの資源と食の安定供給体にも|阮蔚理事研究員|JAcom https://www.jacom.or.jp/nousei/rensai/2023/10/231012-69921.php

- 進化するBRICSと変化する世界秩序|国際貿易について|BCG| https://www.bcg.com/publications/2024/brics-enlargement-and-shifting-world-order

- BRICS|wikipedia|https://ja.wikipedia.org/wiki/BRICS

- シフトするグローバル・ダイナミクス:G7の文脈におけるBRICS+の拡大とその経済的、貿易的、軍事的意味合いの実証分析|Brief context: the G7 and BRICS+|Taylor & Francis Online https://www.tandfonline.com/doi/full/10.1080/23311886.2024.2333422

- スエズ運河の自由航行に関する条約|wikipedia https://ja.wikipedia.org/wiki/スエズ運河の自由航行に関する条約

- BRICS外務・国際関係大臣会合 共同声明|南アフリカ、ケープタウン|2023年6月1日 https://brics2023.gov.za/wp-content/uploads/2023/07/Joint-Statement-BRICS-MFA-1-June_2023.pdf

- BRICS2024RUUSIA|BRICS Summit|Kazan. 22–24 October 2024 https://www.brics-russia2024.ru/en/

- 国別米国債保有残高 2016年1月~2023年12月|豊トラスティ証券作成資料 https://www.yutaka-trusty.co.jp/market/blog_oogo

- トレーディング・エコノミクス|通貨|BRICS・G7各国 https://tradingeconomics.com/currencies

- 世界経済見通しデータベース|BRICS・G7各国|2024年4月|IMF https://www.imf.org/en/Publications/WEO/weo-database/2024/April

- 南北輸送回廊|WikipediaユーザーZbk1氏 – Modified version of “1-12 Grey Map World” & CIA Maps

主要参考文献

- 知ってはいけない現代史の正体|馬渕睦夫|SB新書

- ディープステート 世界を操るのは誰か|馬渕睦夫|WAC

- 馬渕睦夫が読み解く2024年世界の真実|馬渕睦夫|WAC

- ザ・ロスチャイルド 大英帝国を乗っ取り世界を支配した一族の物語|林千勝|経営科学出版

- MMT現代貨幣理論入門|L・ランダル・レイ|東洋経済新報社

- 富国と強兵 地政経済学序説|中野剛志|東洋経済新報社